As projeções dos especialistas em varejo para 2024, que mostravam um cenário mais otimista que nos anos anteriores à pandemia, parecem estar se concretizando. Apesar de ainda estar sofrendo o rescaldo da covid-19, os grandes varejistas estão reestruturando suas estratégias em busca de recuperação.

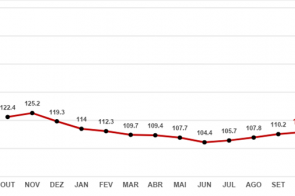

Os últimos dados do setor divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) mostram que as vendas do comércio varejista ficaram estáveis em março, tendo como comparação fevereiro, quando cresceu 1%. Em janeiro, o setor já havia avançado 2,8%, fechando um primeiro trimestre forte, com alta de 2,5% sobre o quarto trimestre de 2023.

Com esses resultados, o varejo opera em patamar recorde na série histórica da Pesquisa Mensal de Comércio do IBGE, iniciada em 2000.

Para Marcos Hirai, sócio-fundador do Núcleo de Desenvolvimento de Expansões Varejistas (NDEV) e partner da Opex Retail, 2024 pode ser o melhor ano desde 2019, se nada extraordinário acontecer até o fim do ano.

“Isso não quer dizer que não haja desafios. Além de termos hoje um consumidor muito mais exigente em vários aspectos, lidamos com um cenário de crédito restrito e alto e falta de mão de obra. Temos visto, sim, muitos fechamentos de lojas de grandes varejistas, redução de estoques e demissões, o que aparentemente pode ser uma visão do fim, mas a verdade é que tudo isso faz parte de estratégias das empresas para se adequarem”, explica Hirai.

Americanas, Casas Bahia, Marisa, entre outros, são alguns dos exemplos de grandes varejistas que estão se reajustando, apesar dos prejuízos.

O especialista compara o varejo com placas tectônicas em um terremoto. “No meio da confusão, elas precisam se ajustar e voltar ao eixo. O varejo é coisa de gente grande.”

As taxas atrapalham o fluxo de caixa dos pequenos e inviabilizam a operação. “De um lado, há grandes varejistas se adequando para sobreviver e voltar a crescer. De outro, um varejo médio sumindo aos poucos, que não aguentou o baque da pandemia, mas que ainda resiste. A tendência, com isso, é que novos varejistas surjam. E muitos pequenos acabam, literalmente”, diz Hirai.

DOIS VETORES

Para Eduardo Yamashita, COO da Gouvêa Ecosystem, o varejo precisa ser analisado como macro e micro. “O vento ainda está contra o macro, mas já foi pior. O ano de 2021 foi complicado por conta da pandemia, 2022 e 2023 foram os mais difíceis por conta da inflação, aumento do endividamento e juros altos. Porém, macroindicadores importantíssimos, como emprego, massa salarial e renda média, estão no maior patamar dos últimos 12 anos. E são esses os fatores que estão proporcionando a recuperação do consumo”, diz.

Para ele, é uma retomada longa, que deve perdurar até 2025. “Já para o varejo micro, tudo depende da condição de caixa. Mas o cenário não é tão favorável.”

O consultor destaca que, recentemente, muitos prejuízos milionários de grandes empresas do varejo têm sido divulgados, o que acaba gerando um clima tenso entre os consumidores. No entanto, Yamashita também frisa que são movimentações normais de mercado.

“Quem já tinha problemas antes está buscando fusões, aquisições e recuperação judicial. É a fórmula natural fazer fechamentos de lojas que têm menos demandas. Tirar a maçã podre do pote é parte das decisões estratégicas das companhias. Isso não quer dizer, necessariamente, que irá falir”, diz.

Para o economista Rubens Souza, as recuperações judiciais devem se manter em alta até o fim de 2024. “Muitas empresas ainda estão inadimplentes e o único jeito de resolver suas pendências é pedindo a recuperação se o objetivo é salvar o negócio.”

Em 2023, as recuperações judiciais registraram alta de 68,7% em comparação com 2022, de acordo com o Indicador de Falência e Recuperação Judicial da Serasa Experian. No total, foram 1.405 pedidos durante o ano passado, o quarto índice mais alto registrado desde o início da série histórica, em 2005, e o maior valor desde 2020.

Pelo relatório, o setor de serviços foi o responsável pela maior parte dos pedidos de recuperação judicial em 2023, com 651 pedidos protocolados. O comércio apareceu em segundo lugar, com 379 solicitações.

CASO A CASO

“Não podemos generalizar que esses fechamentos de grandes marcas seja reflexo de um cenário pior para o varejo. Cada caso é um caso. De um modo geral, vemos que os balanços das empresas estão melhorando, apesar de divulgarem prejuízos”, pontua Yamashita.

Em meio a essas reestruturações, ele cita o exemplo da gigante Casas Bahia, que amargou mais um trimestre de perdas. O prejuízo líquido divulgado recentemente chegou a R$ 1 bilhão.

O plano de reorganização divulgado em agosto do ano passado levou ao fechamento de 55 lojas deficitárias até o fim de 2023 e o fechamento de 8,6 mil posições, que representam 20% do quadro de funcionários, além de 42% dos cargos de liderança.

“A Casas Bahia tinha um volume de lojas pequenas que andavam tendo baixas vendas. O melhor realmente é fechar e concentrar os esforços nas unidades que dão lucro. Há um ano, o cenário era pior para eles, então está dando resultado. Além disso, devemos considerar que 50% do mercado deles hoje está no digital, o que não justifica manter tanto custo para lojas físicas em um cenário desafiador”, avalia Yamashita.

Outro comparativo do COO da Gouvêa é o do supermercado O Dia. “Aqui, eles apostavam no mercado de franquias, só que as margens eram muito estreitas para ambos os lados. Além disso, a rede espanhola anunciou, em 2019, que o controlador de suas ações passaria a ser o fundo Letterone, do investidor russo Mikail Fridman. Com o fator de guerra na Rússia, não foi possível mais injetar dinheiro no caixa, causando o que vimos.”

Já Hirai exemplifica os problemas enfrentados pelas lojas Marisa. “Já é de longa data que o problema de caixa deles existe e não foi apenas a pandemia que piorou a situação. Além de várias questões, temos o crescimento da concorrente Caedu, que tem tomado os postos da Marisa”, explica.

Outro exemplo é o do Starbucks. “Nitidamente, houve um problema de gestão para o mercado brasileiro. O gosto do consumidor do Brasil é diferente do americano, só para citar um dos problemas”, diz Hirai.

Recentemente, a Zamp, que opera também as redes Burger King e Popeyes no Brasil, mostrou interesse em ser dona da rede de cafeterias por aqui. É possível que a marca Starbucks Brasil mude de mãos em breve. A companhia está avaliando as informações sobre o negócio antes de fazer uma oferta final.

PROJEÇÕES PARA 2025

Mas o que esperar para o ano que vem? A expectativa é boa, avaliam os especialistas ouvidos pelo Diário do Comércio.

“Hoje está todo mundo fazendo contas e racionalizando as operações. Isso é bom para organizar a casa e voltar a lucrar um dia. Muitas empresas entraram na pandemia, em 2020, fazendo expansão dos negócios e muitos investindo no meio on-line”, diz Yamashita.

Por isso, segundo ele, o comércio eletrônico deu um salto na pandemia e todo mundo acreditou que isso ia se manter. “Com a retomada da vida normal, já percebemos a volta dos consumidores para as lojas físicas, o que dificultou muito a vida de quem apostava demais no on-line.”

Entre os setores que estão em retomada de crescimento estão os de primeira necessidade, como supermercados, atacarejos e farmácias. Já os que ainda correm atrás da recuperação são os semiduráveis (moda, calçados etc.) e duráveis (eletrônicos, móveis etc.).

O mercado de consumo brasileiro, seguindo as macrotendências, está em profunda e rápida transformação, segundo projeções da Gouvêa. “O momento exige que as empresas e seus gestores deem uma atenção especial aos seus tradicionais canais de distribuição e contato com o cliente”, diz Yamashita.

Diário do Comércio (dcomercio.com.br)

Comentários